Việt Nam đang là một trong những “trung tâm” của làn sóng dịch chuyển đầu tư toàn cầu. Chúng ta thu hút được nhiều sự quan tâm từ nhà đầu tư nước ngoài bởi cơ hội, tiềm năng và sự ổn định để phát triển kinh tế.

Đây sẽ là lực đẩy cho sự “cất cánh” của ngành Logistics Hàng không nói chung và vận tải hàng hóa hàng không nói riêng. Điều này càng được minh chứng rõ ràng hơn với sự “đổ bộ” của nhiều ông lớn trong nước và quốc tế đang chen chân vào thị trường hàng không, hàng hóa tại Việt Nam, …

Theo thống kê thì cứ mỗi 10 năm, tổng sản lượng hàng hóa vận chuyển thông qua đường hàng không tại Việt Nam lại tăng gấp 2,5 lần so với giai đoạn trước.

Sau 30 năm phát triển thì thị trường hàng hóa hàng không của nước ta có mức tăng trưởng ngoạn mục. Tốc độ tăng trưởng bình quân trong giai đoạn từ 1991 – 2022 khoảng 15.3%/năm.

Trong giai đoạn cao điểm Covid, bất chấp sự khó khăn hay đứt gãy chuỗi cung ứng, số lượng hành khách giảm thẳng đứng thì sản lượng hàng hóa vẫn có sự tăng trưởng đột biến với 1,5 triệu tấn hàng hóa được trung chuyển trong năm 2021.

Nối tiếp đà tăng trưởng đó, 11 tháng đầu năm 2022, ngành hàng không đã vận chuyển được 1.28 tấn hàng trong đó sản lượng quốc tế đạt khoảng 1.02 triệu tấn.

Trong số hơn 1 triệu tấn hàng hóa mà ngành hàng không vận chuyển (trong 11 tháng thống kê năm 2022) thì sản lượng mà các hãng hàng không Việt đảm nhiệm chỉ chiếm thị phần khoảng 12.6% (tương đương khoảng 129 nghìn tấn).

Dù có nhiều tiềm năng để phát triển thị trường này tuy nhiên cho đến giờ đây vẫn là “khoảng trống” của các doanh nghiệp Việt. 80 – 90% sản lượng vận chuyên hàng hóa đường hàng không của 29 hãng hàng không nước ngoài đến từ 16 quốc gia vẫn đang do các ông lớn Quốc tế “đảm nhận”.

Tuy nhiên, trong thời gian gần đây, chúng ta cũng đã thấy những “điểm sáng”:

- Bambooo Airways công bố thành lập Công ty cổ phần Hàng hóa Hàng không Tre Việt - Bamboo Airways Cargo (BAC) từ đầu năm nay.

- “Tân binh” VUAir Cargo ra mắt từ sự kết hợp giữa Vietravel Airlines và Công ty Asean Cargo Gateway (ACG) để phát triển kinh doanh dịch vụ vận chuyển hàng hoá hàng không.

Tuy chỉ chiếm khoảng 1% sản lượng hàng hóa vận chuyển nhưng vận tải hàng khống lại chiếm tới 35% giá trị hàng hóa thương mại thế giới (tính trên tổng các hình thức vận chuyển).

Điều này cho thấy tiềm năng và mức độ sinh lời đặc biệt của ngành hàng không.

Dịch bệnh COVID bùng nổ không những không kìm hãm sự phát triển của ngành này mà còn tạo điều kiện cho thị trường hàng hóa hàng không phát triển mạnh mẽ hơn nữa.

Giãn cách xã hội, hạn chế đi lại khiến cho nhu cầu thương mại điện tử bùng nổ, điều này kéo theo việc dịch chuyển xu hướng “mua hàng nhanh”. Chính điều này tạo động lực tăng trưởng mạnh mẽ của vận tải hàng không thời gian vừa qua.

Sự chuyển dịch này có thể thể hiện một phần qua các con số:

- Theo đó trước đại dịch thì 60% hàng hóa chở bằng máy bay chở hàng còn 40% còn lại chở bằng máy bay chở hành khách (để ở khoang dưới máy bay) xuyên Thái Bình Dương.

- Sau đại dịch, thì 81% hàng hóa chở bằng máy bay chở hàng còn 19% chở bằng máy bay chở khách

Năm 2019 doanh thu vận tải hàng hóa hàng không chỉ khoảng 100 tỷ USD thì đến năm 2021 đã là quy mô khoảng 170 tỷ USD. Giá cước vận tải hàng không cũng có sự tăng trưởng thêm trong thời gian này (thậm chí có những khu vực và thời điểm lên tới 10$/kg).

Dự báo từ nay cho tới năm 2041, số lượng tàu bay chuyên dụng vận chuyển hàng hóa hàng không sẽ tăng khoảng hơn 60% từ 2.240 chiếc lên đến 3.610 chiếc.

Trước mắt, thị trường hàng hóa hàng không sẽ có thể gặp đôi chút khó khăn trong giai đoạn 2022 – 2023 nhưng sẽ khởi sắc lại bắt đầu từ năm 2024 – 2025 và duy trì mức độ tăng trưởng ổn định vào cuối thập kỷ (từ 8 – 10%/năm).

Xu hướng cho thấy, lưu lượng hàng hóa sẽ có sự dịch chuyển dần sang khu vực Đông Á và sẽ là thị trương tăng trưởng mạnh nhất thế giới. Trong đó, Việt Nam sẽ là khu vực được các nhà dầu tư ưu ái và có tốc độ phát triển nhanh nhất trên tuyến xuyên tuyến Thái Bình Dương.

Tuy nhiên, chúng ta cũng cần hiểu rõ, việc phát triển ngành Logistics Hàng không không chỉ dựa vào việc phát triển mạng bay, đội bay mà cần có hoạch định và sự đầu tư bài bản.

Như đã nói ở phần trên, các doanh nghiệp Việt vẫn chỉ đang chiếm sản lượng vận chuyển hàng hóa khiếm tốn ngay trên “sân nhà”. Chúng ta chỉ phục vụ đâu đó trên dưới 10% sản lượng hàng hóa hàng không và phần còn lại đang trong tay những ông lớn Quốc tế.

Dư địa để phát triển còn rất nhiều nhưng làm thế nào để giành lấy thị phần, chúng ta cần có những nước đi tính toán với sự đóng góp của nhiều yếu tố.

Các chuyên gia đã đưa một số gợi ý để doanh nghiệp Việt có thêm cơ hội “cất cánh”:

1. Cần tiếp tục mở rộng và duy trì vận chuyển hai chiều

2. Nâng cao năng lực cạnh tranh trong bối cảnh nhiều hãng hàng không, đơn vị Logistics có tiềm lực, kinh nghiệm chuyên chở hàng hóa nước ngoài đang tham gia thị trường

3. Cần quan tâm tới việc bồi dường và đào tạo nguồn nhân lực hàng không bài bản từ sớm

4. Cần có định hướng và kế hoạch phát triển vận tải hàng hóa hàng không

Chúng ta đã có kế hoạch tổng thể về quy hoạch cảng Hàng không đến năm 2030 và tầm nhìn tới 2050, cần thực hiện quyết liệt, tập trung, giành nguồn lực để đầu tư và hình thành các điểm HUB, trạm trung chuyển, nhà ga hàng hóa tập trung nhanh chóng tại các sân bay.

Trên đây là điểm tin nhanh về cơ hội “cất cánh” cho thị trường Logistics Hàng không tại Việt Nam. Hy vọng bài viết đã cung cấp thêm được nhiều thông tin hữu ích cho bạn đọc.

Theo dõi và thu thập thêm nhiều thông tin chính xác, hữu ích về thị trường Logistics Việt Nam tại ALS.

(Bài viết được tổng hợp từ Vneconomy và Tạp chí Kinh tế Việt Nam số đặc biệt Xuân Quý Mão).

ngành vận tải hàng hóa hàng không tại Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong năm 2026

Việc áp đặt mức thuế bổ sung 10% đối với hàng hóa Trung Quốc (Danh mục 3 và 4A) dưới thời chính quyền Trump là vi phạm quy trình hành chính, mở đường cho các khiếu nại pháp...

Đây là nhóm sân bay đóng vai trò trung tâm trung chuyển hành khách và hàng hóa quy mô quốc tế.

ACV vừa có văn bản gửi Bộ Xây dựng, UBND TP.HCM và UBND tỉnh Đồng Nai đề nghị xem xét phương án bố trí các tuyến đường sắt trong phạm vi Cảng hàng không quốc tế Long Thành.

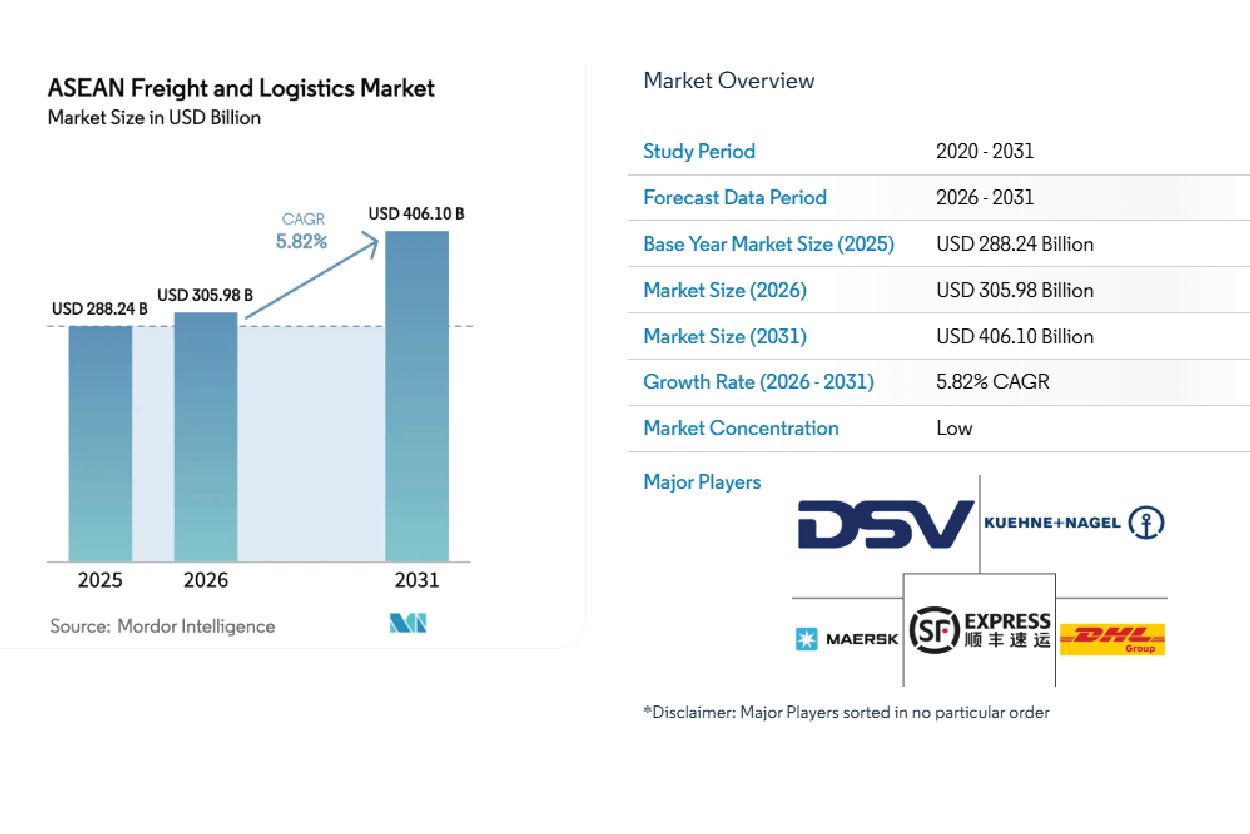

quy mô thị trường vận tải và logistics ASEAN đạt 288,24 tỷ USD vào năm 2025, 305,98 tỷ USD vào năm 2026 và 406,10 tỷ USD vào năm 2031, với tốc độ tăng trưởng kép hàng năm...

Thiếu hụt nhiên liệu dần phát triển thành một rào cản mang tính cấu trúc đối với các hoạt động vận tải hàng không toàn cầu.

ASEAN+3 hiện là thị trường lớn nhất thế giới, chiếm 28% tổng nhu cầu cuối cùng toàn cầu.

Thế giới đang đứng trước kịch bản tồi tệ nếu khủng hoảng kéo dài đến giữa năm 2026: dự kiến có thêm 9,1 triệu người tại châu Á rơi vào tình trạng mất an ninh lương thực cấp...

Dưới tác động trực tiếp từ giá dầu Jet A-1 chạm ngưỡng kỷ lục gần 200 USD/thùng (tăng vọt từ mức 95 USD hồi đầu năm), hơn 60% các hãng hàng không quốc tế đã kích hoạt lộ trình...

IATA vừa công bố báo cáo "Xu hướng Công nghệ Hàng không 2026", xác nhận sự dịch chuyển mạnh mẽ từ nhận thức sang hành động thực tế.