Thời gian qua, dù toàn ngành logistics trải qua nhiều thách thức nhưng đã có những dấu hiệu tích cực, cùng với đó là các diễn biến trái chiều của những đơn vị trong ngành.

Theo thống kê từ VietstockFianace, trong số 24 đơn vị logistics đã công bố Báo cáo tài chính (BCTC) Quý 3/2023 trên 3 sàn: HOSE, HNX, UPCoM, 12 đơn vị báo lãi tăng, 8 đơn vị báo lãi giảm, 1 đơn vị chuyển lãi và 3 đơn vị tiếp tục báo lỗ.

Quý kinh doanh khó khăn của nhiều ông lớn

Theo ghi nhận, Quý 3/2023 là quý kinh doanh khó khăn của các doanh nghiệp logistics với tổng doanh thu thuần của các doanh nghiệp công bố BCTC đạt trên 11,6 nghìn tỷ đồng, giảm 10% so với cùng kỳ năm ngoái.

Phần lớn các đơn vị trong ngành có mức tăng trưởng âm, như MVN (Vinalines), HAH (Công ty CP Vận tải và Xếp dỡ Hải An), đặc biệt VSA (Công ty cổ phần Đại lý hàng hải Việt Nam) có mức giảm doanh thu thuần lên tới 38%.

Về phía MVN, tổng doanh thu Quý 3 của đơn vị này đạt 3 232 tỷ đồng, giảm 15%, nguyên nhân xuất phát từ dịch vụ vận tải giảm 35%, quay trở về mức 1034 tỷ đồng. Một mảng dịch vụ khác của MVN chiếm tỷ trọng cao về cơ cấu doanh thu là khai thác cảng biển và dịch vụ hàng hải cũng giảm 7%, đạt 1682,3 tỷ đồng. Mặc dù những mảng dịch vụ khác của MVN có mức tăng đến 24% nhưng lại chiếm tỷ trọng nhỏ so với 2 mảng dịch vụ trên.

Về biên lãi gộp hoạt động vận tải kinh doanh MVN giảm 28 điểm phần trăm, ở mức 7%. Tổng biên lãi gộp của MVN giảm 12,5 điểm phần trăm, về mức 16,7%, lợi nhuận gộp đạt 540,7 tỷ đồng, giảm 52%.

Còn với HAH, đơn vị này đạt mức doanh thu thuần trong Quý 3/2023 đạt 681 tỷ đồng, giảm 12%, doanh thu về mảng khai thác tàu (Chiếm 80% doanh thu của đơn vị này) giảm 11%. Lãi gộp của HAH giảm xuống còn 158 tỷ đồng, nguyên nhân do bị bào mòn do giá vốn tăng cao. Biên lãi gộp giảm từ 48% xuống 23%.

2 điểm sáng có doanh thu tăng gồm GMD (Gemadept) và VSC (CTCP Container Việt Nam), cụ thể:

GMD có mức doanh thu tăng 1%, đạt 998 tỷ đồng, hoạt động khai thác cảng đóng góp phần lớn doanh thu cho đơn vị này với 778,7 tỷ đồng.

VSC có mức tăng 10%, nâng mức doanh thu của đơn vị này lên 557,2 tỷ đồng, mảng dịch vụ chủ yếu đóng góp cho mức tăng trưởng là dịch vụ bốc dỡ container. Hiện VSC có 2 cảng chủ lực là Green và VIP Green đang hoạt động với công suất tối đa, giá dịch vụ ổn định. Sau khi khấu trừ giá vốn, lợi nhuận gộp của VSC đạt 178,7 tỷ đồng, tăng 8%, biên lợi nhuận gộp giảm nhẹ từ 32,5% về 32%.

NAP (CTCP Cảng Nghệ Tĩnh) gây bất ngờ khi có mức tăng doanh thu cao nhất ngành logistics và nằm trong nhóm có doanh thu tăng cao nhất toàn thị trường chứng khoán. Doanh thu thuần của NAP đạt 72 tỷ đồng, tăng 93%, biên lãi gộp tăng từ 16,9% lên 24% trong Quý 3/2023.

1 doanh nghiệp chuyển lỗ gộp gần 2 tỷ đồng là DS3 (CTCP Quản lý Đường sông số 3), cùng kỳ trước đó đơn vị này lãi 3,5 tỷ đồng.

Chi phí quản lý doanh nghiệp còn cao

Ngành logistics nói chung và mảng khai thác cảng nói riêng hầu như không có chi phí bán hàng, chủ yếu chi phí hoạt động đều là chi phí quản lý doanh nghiệp, trong đó phần lớn là chi phí nhân công. Thông thường, các doanh nghiệp thuộc sở hữu Nhà nước có chi phí nhân công cao hơn các doanh nghiệp tư nhân.

Tỷ trọng chi phí quản lý doanh nghiệp / doanh thu thuần dao động từ 3 – 14%, chủ yếu sẽ nằm ở trên ngưỡng 6%. Hai doanh nghiệp có tỷ lệ này cao nhất là CQN (CTCP Cảng Quảng Ninh) với mức 14,5% và CMP (CTCP Cảng Chân Mây) với 13,3%; Các doanh nghiệp xếp sau gồm NAP, CCR và DXP dao động ở mức 12,8%. Những doanh nghiệp có tỷ trọng thấp nhất gồm SFI, PDV, PDN ở dưới 5%.

Phân hóa về lãi ròng

Các doanh nghiệp logistics có sự phân hóa tương đối rõ nét khi PDV, VSC, MVN, HAH ghi nhậm mức giảm lãi ròng mạnh nhất lần lượt 68%, 60%, 54% và 52%.

Với VSC và PDV mặc dù ghi có sự tăng trưởng về doanh thu, nhưng lại có một số nguyên nhân khác nhau dẫn tới lãi ròng giảm. Cụ thể, VSC có phát sinh khoản chi phí lãi vay đột biến 57,4 tỷ đồng để đầu tư cảng Nam Hải Đình Vũ và góp vốn dự án khách sạn Hyatt Palace Hải Phòng, kết hợp với chi phí bán hàng và quản lý doanh nghiệp khiến cho lãi ròng của VSC giảm 60% xuống 32,5 tỷ đồng.

MVN với nguyên nhân xuất phát từ hoạt động vận tải khó khăn cùng với khoản lãi từ đơn vị liên doanh, liên kết giảm 37% về 32,3 tỷ đồng, lợi nhuận khác giảm 73% xuống 5,2 tỷ đồng.

Về phía HAH, chi phí tài chính, chi phí quản lý doanh nghiệp tăng và doanh thu giảm kết hợp giá vốn đã khiến lãi ròng của đơn vị này ở mức 52%. Doanh thu hoạt động tài chính về lợi nhuận và cổ tức được chia là mảng hiếm của đơn vị này tăng 79% đạt 11 tỷ đồng. Đến hết quý 3, HAH lãi ròng gần 106 tỷ đồng, giảm 52%. Mức giảm trong quý này cũng đánh dấu quý thứ 4 liên tiếp HAH âm về lợi nhuận.

Nguyên nhân chủ yếu được phía HAH giải thích do sản lượng, giá cước biển và giá cho thuê tàu giảm. Cùng với đó, HAH mới tăng thêm tàu HaiAn Rose vào tháng 11/2022 khiến cho lợi nhuận khai thác đội tàu giảm mạnh. Ngoài ra, HAH còn ghi lỗ kinh doanh từ công ty liên doanh Zim Hải An khi công ty này mới đi vào hoạt động từ tháng 3/2023.

Đối với doanh nghiệp có mức lãi ròng tăng, đáng nói là NAP có mức tăng lãi ròng mạnh nhất ở mức 6,054%, đây là quý thứ 5 liên tiếp đơn vị này ghi nhận mức tăng trưởng lãi ròng.

Một số doanh nghiệp tuy có doanh thu giảm nhưng lại tăng về lãi ròng như: SGP CCR, MAC, VSA, CQN. Trong đó nổi bật nhất là SGP với mức tăng 221%.

Nguồn lãi của SGP chủ yếu xuất phát từ hoàn nhập dự phòng các khoản nợ xấu. Tính đến hết quý 3/2023, SGP còn trên 116 tỷ đồng giá trị gốc nợ xấu, con số này đã giảm 62% so với đầu năm. Theo đánh giá từ SGP, khoản có thể thu hồi của doanh nghiệp này còn khoảng 48 tỷ đồng

GMD với lợi nhuận tăng nhẹ nhưng nhờ cải thiện biên lãi gộp, tăng doanh thu tài chính và giảm chi phí nên giúp lãi ròng tăng 4% lên 254 tỷ đồng.

Nguồn: https://vietstock.vn/2023/11/loi-nhuan-trai-chieu-cua-doanh-nghiep-logistics-737-1122430.htm

ngành vận tải hàng hóa hàng không tại Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong năm 2026

Việc áp đặt mức thuế bổ sung 10% đối với hàng hóa Trung Quốc (Danh mục 3 và 4A) dưới thời chính quyền Trump là vi phạm quy trình hành chính, mở đường cho các khiếu nại pháp...

Đây là nhóm sân bay đóng vai trò trung tâm trung chuyển hành khách và hàng hóa quy mô quốc tế.

ACV vừa có văn bản gửi Bộ Xây dựng, UBND TP.HCM và UBND tỉnh Đồng Nai đề nghị xem xét phương án bố trí các tuyến đường sắt trong phạm vi Cảng hàng không quốc tế Long Thành.

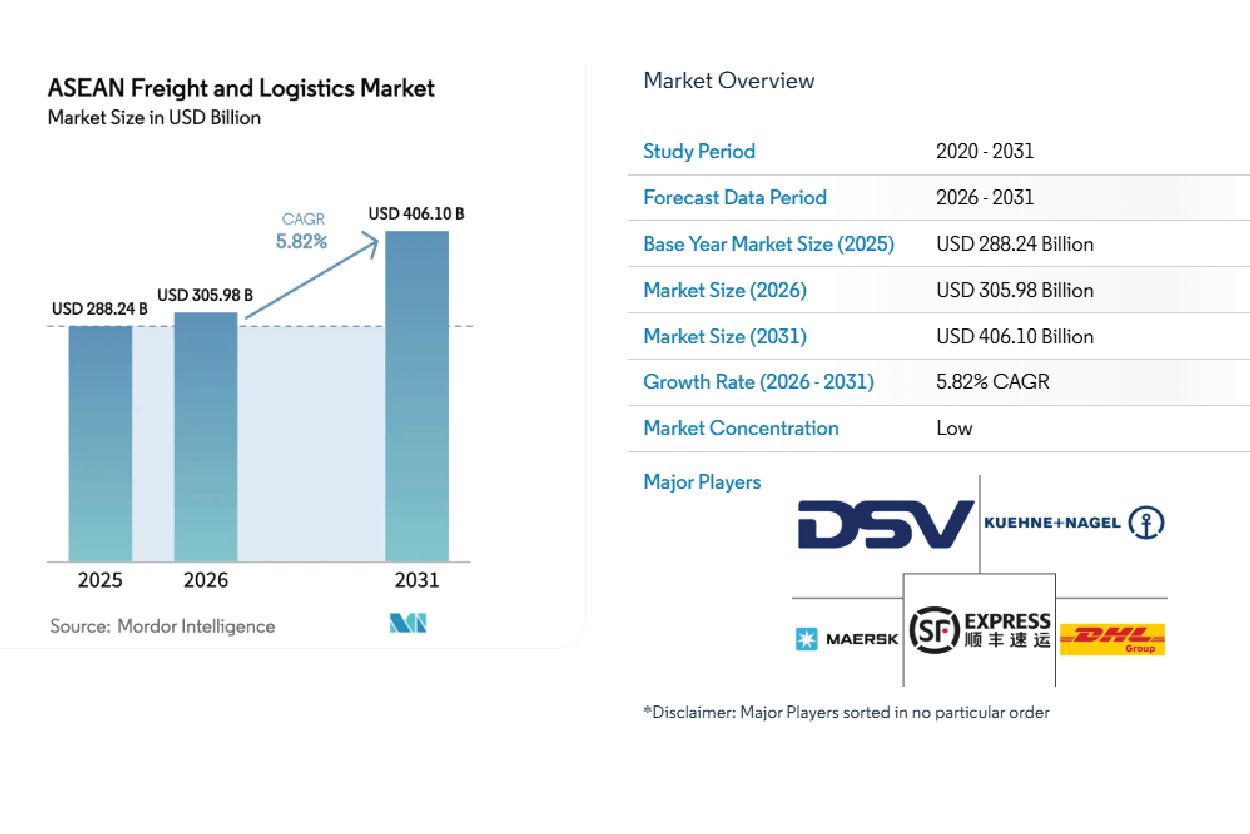

quy mô thị trường vận tải và logistics ASEAN đạt 288,24 tỷ USD vào năm 2025, 305,98 tỷ USD vào năm 2026 và 406,10 tỷ USD vào năm 2031, với tốc độ tăng trưởng kép hàng năm...

Thiếu hụt nhiên liệu dần phát triển thành một rào cản mang tính cấu trúc đối với các hoạt động vận tải hàng không toàn cầu.

ASEAN+3 hiện là thị trường lớn nhất thế giới, chiếm 28% tổng nhu cầu cuối cùng toàn cầu.

Thế giới đang đứng trước kịch bản tồi tệ nếu khủng hoảng kéo dài đến giữa năm 2026: dự kiến có thêm 9,1 triệu người tại châu Á rơi vào tình trạng mất an ninh lương thực cấp...

Dưới tác động trực tiếp từ giá dầu Jet A-1 chạm ngưỡng kỷ lục gần 200 USD/thùng (tăng vọt từ mức 95 USD hồi đầu năm), hơn 60% các hãng hàng không quốc tế đã kích hoạt lộ trình...

IATA vừa công bố báo cáo "Xu hướng Công nghệ Hàng không 2026", xác nhận sự dịch chuyển mạnh mẽ từ nhận thức sang hành động thực tế.