IATA vừa công bố dự báo tài chính cho ngành hàng không toàn cầu năm 2025. Trong đó ghi nhận sự cải thiện nhẹ về lợi nhuận dù phải đối mặt với các thách thức liên quan đến chi phí và chuỗi cung ứng. Những điểm nổi bật bao gồm:

“Chúng tôi dự báo các hãng hàng không toàn cầu sẽ đạt lợi nhuận 36,6 tỷ USD vào năm 2025. Đây là kết quả đáng trân trọng khi các hãng tận dụng giá dầu giảm, duy trì hệ số tải trên 83%, kiểm soát chi phí chặt chẽ, đầu tư vào việc giảm phát thải carbon và quản lý sự trở lại mức tăng trưởng bình thường hơn sau giai đoạn phục hồi phi thường từ đại dịch. Tất cả những nỗ lực này sẽ giúp giảm thiểu các yếu tố cản trở lợi nhuận nằm ngoài tầm kiểm soát của các hãng hàng không, bao gồm thách thức chuỗi cung ứng kéo dài, sự thiếu hụt cơ sở hạ tầng, các quy định khắt khe và gánh nặng thuế gia tăng,” ông Willie Walsh, Tổng Giám đốc IATA, cho biết.

“Năm 2025, doanh thu ngành hàng không lần đầu tiên sẽ vượt mốc 1 nghìn tỷ USD. Điều này rất đáng chú ý. Một nghìn tỷ USD là con số lớn—chiếm gần 1% nền kinh tế toàn cầu, biến ngành hàng không trở thành một ngành công nghiệp mang tính chiến lược quan trọng. Tuy nhiên, hãy nhớ rằng các hãng hàng không gánh chi phí lên tới 940 tỷ USD, chưa kể lãi suất và thuế. Biên lợi nhuận ròng chỉ đạt 3,6%. Nói cách khác, khoảng cách giữa lợi nhuận và thua lỗ, ngay cả trong một năm khả quan như dự báo của năm 2025, chỉ là 7 USD trên mỗi hành khách. Với biên lợi nhuận mỏng như vậy, các hãng hàng không cần tiếp tục giám sát chặt chẽ từng chi phí và yêu cầu sự hiệu quả tương tự từ chuỗi cung ứng. Đặc biệt là từ các nhà cung cấp hạ tầng độc quyền, những người thường làm giảm hiệu quả hoạt động,” ông Walsh nhấn mạnh.

IATA cũng nhấn mạnh những lợi ích to lớn từ việc tăng cường kết nối. Theo ước tính mới nhất, số lượng lao động trong ngành hàng không dự kiến sẽ tăng lên 3,3 triệu người vào năm 2025. Các hãng hàng không là trung tâm của chuỗi giá trị hàng không toàn cầu, sử dụng 86,5 triệu người và tạo ra tác động kinh tế trị giá 4,1 nghìn tỷ USD, chiếm 3,9% GDP toàn cầu (theo số liệu năm 2023). Kết nối là động lực kinh tế cho sự tăng trưởng trong hầu hết các ngành công nghiệp.

“Nhìn về năm 2025, lần đầu tiên số lượng hành khách sẽ vượt mốc 5 tỷ người và số chuyến bay sẽ đạt 40 triệu. Sự tăng trưởng này đồng nghĩa với việc kết nối hàng không sẽ tạo ra và hỗ trợ việc làm trên toàn bộ nền kinh tế toàn cầu. Những ngành rõ ràng nhất là khách sạn và bán lẻ, khi họ chuẩn bị đáp ứng nhu cầu của số lượng khách hàng ngày càng tăng. Nhưng hầu như mọi doanh nghiệp đều được hưởng lợi từ kết nối mà vận tải hàng không mang lại, giúp dễ dàng gặp gỡ khách hàng, nhận nguồn cung hoặc vận chuyển sản phẩm. Hơn nữa, tăng trưởng hàng không cũng đóng góp vào việc đạt được hầu hết các Mục tiêu Phát triển Bền vững của Liên Hợp Quốc (SDGs),” ông Walsh cho biết.

Hiệu quả tài chính của ngành hàng không dự kiến sẽ cải thiện vào năm 2025 nhờ giá nhiên liệu bay giảm và hiệu suất hoạt động được nâng cao. Tuy nhiên, đà tăng trưởng vẫn bị kìm hãm do các vấn đề chuỗi cung ứng chưa được giải quyết, buộc các hãng hàng không phải giới hạn năng lực khai thác. Điều này làm giảm cơ hội mở rộng và đồng thời đẩy chi phí tăng lên trong các lĩnh vực như thuê và bảo trì máy bay.

Ngoài ra, lợi nhuận ròng có thể bị ảnh hưởng khi các hãng hàng không dần sử dụng hết khoản lỗ thuế tích lũy từ giai đoạn đại dịch, khiến mức thuế phải nộp trong năm 2025 tăng lên đáng kể.

Doanh thu của ngành hàng không dự kiến sẽ tăng 4,4% lên mức 1.007 nghìn tỷ USD vào năm 2025.

Khảo sát ý kiến công chúng của IATA cho thấy triển vọng lạc quan về nhu cầu hành khách trong năm tới so với năm trước: 41% số khách được hỏi cho biết họ dự kiến sẽ đi lại nhiều hơn, 53% cho rằng tần suất di chuyển sẽ không đổi, và chỉ 5% dự kiến sẽ đi lại ít hơn.

Về chi tiêu cho việc di chuyển, 47% số khách được hỏi kỳ vọng sẽ chi nhiều hơn, 46% dự kiến giữ nguyên mức chi tiêu, và 8% cho biết sẽ giảm chi tiêu. Doanh thu từ vận tải hàng hóa dự kiến đạt 157 tỷ USD (chiếm 15,6% tổng doanh thu) vào năm 2025. Nhu cầu vận chuyển hàng hóa được kỳ vọng tăng 6%, trong khi giá cước trung bình giảm nhẹ 0,7%, nhưng vẫn cao hơn đáng kể so với mức trước đại dịch.

Giá cước vận chuyển (tính theo giá trị thực năm 2014) được dự báo ở mức 1,34 USD/kg, thấp hơn 0,06 USD so với năm 2024 và giảm 24,4% so với năm 2014. Một số xu hướng tích cực đối với vận tải hàng không được dự báo sẽ tiếp tục trong năm 2025, bao gồm sự bất ổn địa chính trị kéo dài đối với vận chuyển đường biển qua kênh đào Suez và sự bùng nổ thương mại điện tử từ khu vực châu Á.

Chi phí ngành hàng không được dự báo tăng 4,0%, đạt 940 tỷ USD vào năm 2025.

Chi phí không liên quan đến nhiên liệu: Trong năm 2024, các chi phí ngoài nhiên liệu tăng mạnh, gây áp lực lên biên lợi nhuận. Các vấn đề chi phí chính bao gồm áp lực tăng lương lớn và các chi phí phát sinh một lần liên quan đến hàng loạt cuộc đình công của nhân viên hàng không. Ngoài ra, chi phí bảo trì cũng tăng mạnh do nhiều máy bay phải dừng hoạt động và sự già cỗi của đội bay toàn cầu. Tổng chi phí đơn vị không liên quan đến nhiên liệu tăng 1,3% trong năm 2024, lên 643 tỷ USD, và dự kiến sẽ chỉ tăng 0,5% trong năm 2025, đạt 692 tỷ USD.

Chi phí lớn nhất trong nhóm chi phí không liên quan đến nhiên liệu là lao động. Năm 2025, chi phí lao động dự kiến đạt 253 tỷ USD, tăng 7,6% so với năm 2024. Tuy nhiên, nhờ vào những cải thiện về năng suất, chi phí lao động đơn vị trung bình được dự báo chỉ tăng 0,5% so với năm trước. Lực lượng lao động ngành hàng không dự kiến tăng 4%, đạt 3,3 triệu người.

Chi phí nhiên liệu: Giá nhiên liệu máy bay lần đầu tiên giảm xuống mức 70 USD/thùng vào tháng 9 năm 2024 kể từ khi bắt đầu xung đột Nga-Ukraine. Trong năm 2025, giá nhiên liệu máy bay trung bình dự kiến ở mức 87 USD/thùng (giảm từ 99 USD/thùng trong năm 2024), với mức chênh lệch giá nhiên liệu máy bay là 12 USD/thùng và giá dầu thô Brent dự báo ở mức 75 USD/thùng. Kết quả là, tổng chi phí nhiên liệu của các hãng hàng không dự kiến giảm 4,8%, xuống còn 248 tỷ USD, mặc dù lượng nhiên liệu tiêu thụ dự báo tăng 6% (107 tỷ gallon). Nhiên liệu dự kiến chiếm 26,4% tổng chi phí hoạt động năm 2025, giảm so với mức 28,9% trong năm 2024.

Chi phí tuân thủ CORSIA (mua tín chỉ carbon) bắt đầu được ghi nhận trong năm 2024, ước tính ở mức 700 triệu USD và tăng lên 1 tỷ USD vào năm 2025. Ngoài ra, chi phí dành cho số lượng hạn chế nhiên liệu hàng không bền vững (SAF) dự kiến sẽ tăng, đạt 3,8 tỷ USD trong năm 2025, so với 1,7 tỷ USD trong năm 2024.

Trước những bất ổn lớn về địa chính trị và kinh tế, triển vọng ngành hàng không đang đối mặt với các rủi ro đáng kể như sau:

Tất cả các khu vực đều được dự báo sẽ cải thiện hiệu suất tài chính vào năm 2025 so với năm 2024, và tất cả các khu vực đều dự kiến đạt lợi nhuận ròng chung trong cả hai năm. Tuy nhiên, mức độ lợi nhuận có sự chênh lệch đáng kể giữa các hãng hàng không và các khu vực. Ví dụ, biên lợi nhuận ròng của các hãng hàng không châu Phi được dự báo yếu nhất ở mức 0,9%, trong khi các hãng ở khu vực Trung Đông được kỳ vọng mạnh nhất với biên lợi nhuận 8,2%.

Lợi nhuận ròng năm 2024 (ước tính) | Lợi nhuận ròng năm 2025 (dự báo) | Nhu cầu năm 2025 (RPK) | Năng lực khai thác năm 2025 (ASK) |

11,8 tỷ USD | 13,8 tỷ USD | +3,0% | +2,8% |

(3,6%) | (4,2%) | ||

10,3 USD | 11,8 USD |

Khu vực Bắc Mỹ tiếp tục tạo ra lợi nhuận lớn nhất về giá trị tuyệt đối, mặc dù ở mức thấp hơn so với trước đại dịch. Điều này chủ yếu do các điểm yếu trong chuỗi cung ứng, đặc biệt là ở phân khúc hàng không giá rẻ (LCC). Việc giao hàng máy bay thế hệ mới bị chậm trễ và sự phụ thuộc vào một loại máy bay duy nhất đã ảnh hưởng đáng kể đến phân khúc này, trong khi chi phí lao động tăng làm giảm lợi thế cạnh tranh của các hãng giá rẻ so với các hãng hàng không truyền thống. Dự kiến, lợi nhuận sẽ tiếp tục cải thiện vào năm 2025, mặc dù một số vấn đề như đình công của nhân viên và sự cố công nghệ thông tin có thể vẫn còn tác động kéo dài sang năm mới.

Lợi nhuận ròng năm 2024 (ước tính) | Lợi nhuận ròng năm 2025 (dự báo) | Nhu cầu năm 2025 (RPK) | Năng lực khai thác năm 2025 (ASK) |

10,0 tỷ USD | 11,9 tỷ USD | +7,0% | +6,5% |

(3,9%) | (4,4%) | ||

8,2 USD | 9,2 USD |

Châu Âu đã đối mặt với nhiều thách thức ảnh hưởng đến năng lực cạnh tranh trong năm 2024, bao gồm chi phí lương tăng, tình trạng dừng hoạt động của đội bay, các hạn chế về tiếng ồn, phí sân bay gia tăng, quy định khắt khe, và mức thuế quốc gia cao. Cuộc chiến ở Ukraine tiếp tục tác động đến các hãng hàng không trên lục địa này với 20% không phận bị đóng cửa, khiến nhiều tuyến bay đến châu Á phải kéo dài do không thể sử dụng không phận Nga. Tuy nhiên, năm 2025 được kỳ vọng sẽ ghi nhận sự cải thiện nhẹ về lợi nhuận, phần lớn nhờ vào sự phục hồi của các hãng hàng không giá rẻ (LCC) khi vượt qua đỉnh điểm của các vấn đề chuỗi cung ứng trong năm 2024.

Lợi nhuận ròng năm 2024 (ước tính) | Lợi nhuận ròng năm 2025 (dự báo) | Nhu cầu năm 2025 (RPK) | Năng lực khai thác năm 2025 (ASK) |

3,2 tỷ USD | 3,6 tỷ USD | +11,7% | +10,8% |

(1,3%) | (1,4%) | ||

1,8 USD | 1,8 USD |

Khu vực châu Á - Thái Bình Dương là thị trường lớn nhất tính theo RPK, với Trung Quốc chiếm hơn 40% lưu lượng hàng không của khu vực. Năm 2024, RPK tăng 18,6%, một phần nhờ các chính sách kích cầu từ việc nới lỏng yêu cầu thị thực cho các quốc gia như Trung Quốc, Việt Nam, Malaysia và Thái Lan. Các hãng hàng không Trung Quốc báo cáo thua lỗ ròng trong nửa đầu năm 2024 do các vấn đề chuỗi cung ứng, cung vượt cầu trên thị trường nội địa, và hạn chế chỉ 100 chuyến bay hàng tuần từ Trung Quốc đến Mỹ (giảm một phần ba so với trước đại dịch). Khu vực châu Á - Thái Bình Dương cũng ghi nhận mức giảm giá vé mạnh nhất trong năm 2024. Tuy nhiên, nhờ nhu cầu mạnh mẽ và hệ số tải tăng, lợi nhuận dự kiến sẽ được cải thiện nhẹ trong năm 2025.

Lợi nhuận ròng năm 2024 (ước tính) | Lợi nhuận ròng năm 2025 (dự báo) | Nhu cầu năm 2025 (RPK) | Năng lực khai thác năm 2025 (ASK) |

1,0 tỷ USD | 1,3 tỷ USD | +8,0% | +7,9% |

(2,1%) | (2,4%) | ||

3,2 USD | 3,8 USD |

Khu vực Mỹ Latinh bao gồm cả các hãng hàng không đang phát triển mạnh mẽ lẫn những hãng đang đối mặt với khó khăn tài chính nghiêm trọng, bao gồm cả các thủ tục phá sản theo Chương 11. Sự mất giá của đồng nội tệ ở một số quốc gia có hoạt động nội địa lớn đã tạo ra nhiều thách thức, khi các chi phí chính như chi phí đội bay và thanh toán nợ được tính bằng USD. Dự báo lợi nhuận sẽ cải thiện vào năm 2025 khi các hãng hàng không tái cấu trúc theo Chương 11, tăng cường khả năng cạnh tranh và khi tỷ giá hối đoái có thể chuyển dịch theo hướng có lợi cho các hãng trong khu vực.

Lợi nhuận ròng năm 2024 (ước tính) | Lợi nhuận ròng năm 2025 (dự báo) | Nhu cầu năm 2025 (RPK) | Năng lực khai thác năm 2025 (ASK) |

5,3 tỷ USD | 5,9 tỷ USD | +9,5% | +9,2% |

(7,7%) | (8,2%) | ||

23,1 USD | 23,9 USD |

Khu vực Trung Đông ghi nhận hiệu suất tài chính mạnh mẽ nhất trong năm 2024 với lợi nhuận ròng trên mỗi hành khách cao nhất so với các khu vực khác. Các hãng hàng không trong khu vực đã hưởng lợi từ sự phát triển kinh tế vững chắc, đầu tư chiến lược vào hạ tầng, các chính sách hỗ trợ của chính phủ, và việc đóng cửa không phận Nga đối với các hãng hàng không châu Âu, Mỹ và một số nước châu Á. Trung Đông là khu vực duy nhất có sự gia tăng giá vé hành khách trong năm 2024, nhờ vào phân khúc bay dài hạng sang mạnh mẽ. Giá vé có thể ổn định trong năm 2025 do dự báo mở rộng năng lực khai thác. Mặc dù xung đột tại Gaza leo thang, các hãng hàng không vùng Vịnh phần lớn không bị ảnh hưởng. Tuy nhiên, các mục tiêu tăng trưởng tham vọng cho năm 2025 có thể bị tác động bởi các vấn đề chuỗi cung ứng, bao gồm sự chậm trễ trong giao máy bay và tình trạng thiếu hụt động cơ.

Lợi nhuận ròng năm 2024 (ước tính) | Lợi nhuận ròng năm 2025 (dự báo) | Nhu cầu năm 2025 (RPK) | Năng lực khai thác năm 2025 (ASK) |

0,1 tỷ USD | 0,2 tỷ USD | +8,0% | +7,7% |

(0,8%) | (0,9%) | ||

0,9 USD | 1,0 USD |

Các hãng hàng không châu Phi đang đối mặt với chi phí vận hành cao và mức chi tiêu cho hàng không thấp tại nhiều thị trường nội địa. Một vấn đề đáng kể là tình trạng thiếu hụt USD tại một số nền kinh tế, cùng với các thách thức về hạ tầng và kết nối, cản trở sự mở rộng và hiệu suất của ngành hàng không. Dù gặp nhiều khó khăn, nhu cầu di chuyển bằng đường hàng không vẫn duy trì. Đây là yếu tố được kỳ vọng sẽ cải thiện nhẹ lợi nhuận của khu vực vào năm 2025.

Ngành hàng không tiếp tục mang lại giá trị lớn cho người tiêu dùng. Một cuộc khảo sát gần đây (thực hiện tại 14 quốc gia với 6.500 người từng thực hiện ít nhất một chuyến bay trong năm qua) cho thấy 96% hành khách hài lòng với trải nghiệm bay của mình. Thêm vào đó, 88% đồng ý rằng hàng không cải thiện cuộc sống của họ và 78% cho rằng dịch vụ hàng không xứng đáng với chi phí bỏ ra.

Hành khách kỳ vọng vào một ngành hàng không an toàn, bền vững, hiệu quả và có lợi nhuận. Khảo sát của IATA đã chỉ ra vai trò quan trọng mà hành khách nhận thấy ở ngành hàng không:

Ngành vận tải hàng không cam kết đạt mục tiêu không phát thải CO2 vào năm 2050. Hành khách cũng thể hiện mức độ tin tưởng cao vào nỗ lực này, với 81% đồng ý rằng ngành đang cho thấy cam kết hợp tác để đạt được mục tiêu tham vọng và 77% tin rằng các lãnh đạo hàng không đang nghiêm túc đối mặt với thách thức biến đổi khí hậu.

Nguồn: https://www.iata.org/en/pressroom/2024-releases/2024-12-10-01/

𝐀𝐋𝐒 – 𝐓𝐡𝐞 𝐋𝐞𝐚𝐝𝐢𝐧𝐠 𝐨𝐟 𝐀𝐯𝐢𝐚𝐭𝐢𝐨𝐧 𝐋𝐨𝐠𝐢𝐬𝐭𝐢𝐜𝐬

ngành vận tải hàng hóa hàng không tại Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong năm 2026

Việc áp đặt mức thuế bổ sung 10% đối với hàng hóa Trung Quốc (Danh mục 3 và 4A) dưới thời chính quyền Trump là vi phạm quy trình hành chính, mở đường cho các khiếu nại pháp...

Đây là nhóm sân bay đóng vai trò trung tâm trung chuyển hành khách và hàng hóa quy mô quốc tế.

ACV vừa có văn bản gửi Bộ Xây dựng, UBND TP.HCM và UBND tỉnh Đồng Nai đề nghị xem xét phương án bố trí các tuyến đường sắt trong phạm vi Cảng hàng không quốc tế Long Thành.

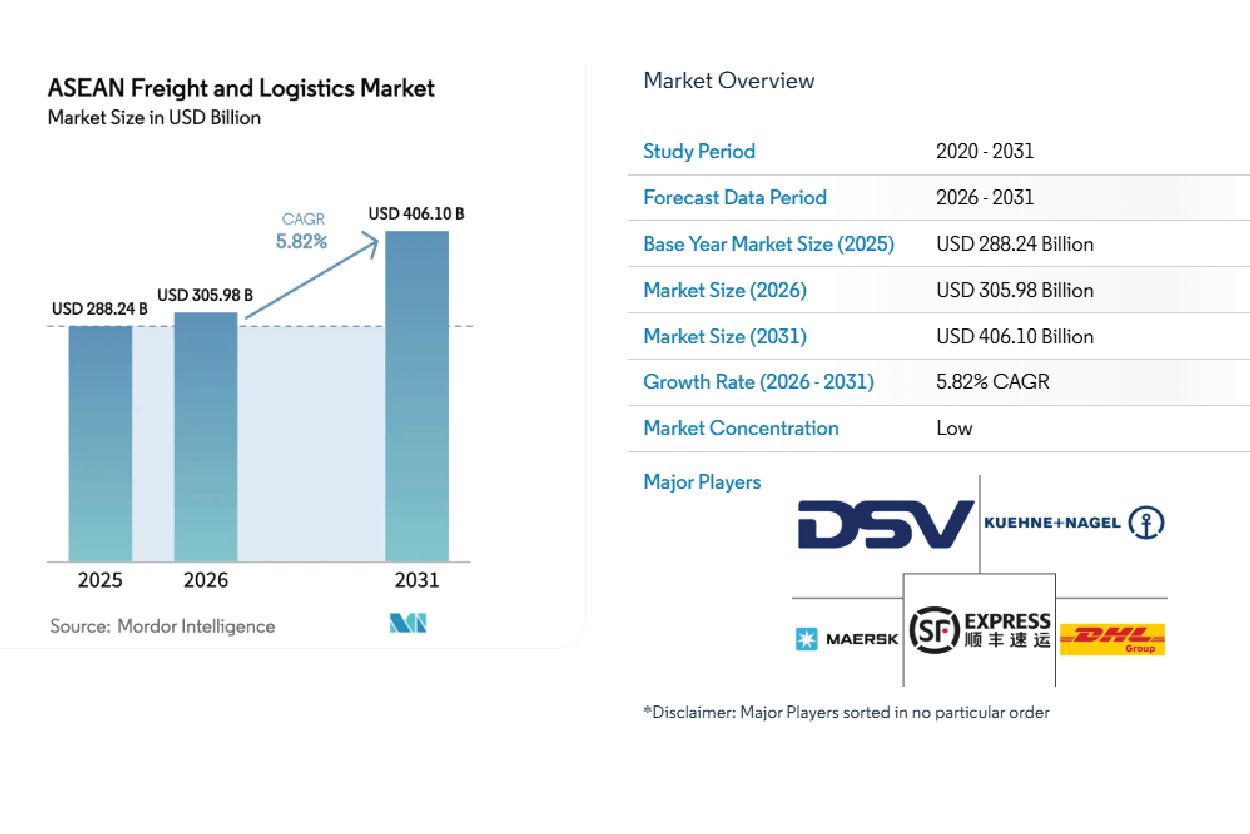

quy mô thị trường vận tải và logistics ASEAN đạt 288,24 tỷ USD vào năm 2025, 305,98 tỷ USD vào năm 2026 và 406,10 tỷ USD vào năm 2031, với tốc độ tăng trưởng kép hàng năm...

Thiếu hụt nhiên liệu dần phát triển thành một rào cản mang tính cấu trúc đối với các hoạt động vận tải hàng không toàn cầu.

ASEAN+3 hiện là thị trường lớn nhất thế giới, chiếm 28% tổng nhu cầu cuối cùng toàn cầu.

Thế giới đang đứng trước kịch bản tồi tệ nếu khủng hoảng kéo dài đến giữa năm 2026: dự kiến có thêm 9,1 triệu người tại châu Á rơi vào tình trạng mất an ninh lương thực cấp...

Dưới tác động trực tiếp từ giá dầu Jet A-1 chạm ngưỡng kỷ lục gần 200 USD/thùng (tăng vọt từ mức 95 USD hồi đầu năm), hơn 60% các hãng hàng không quốc tế đã kích hoạt lộ trình...

IATA vừa công bố báo cáo "Xu hướng Công nghệ Hàng không 2026", xác nhận sự dịch chuyển mạnh mẽ từ nhận thức sang hành động thực tế.