Kết quả kinh doanh của các doanh nghiệp logistics trong quý 2/2024 cho thấy sự phân hóa rõ rệt giữa các nhóm ngành. Trong khi vận tải biển và kho vận - hậu cần có sự tăng trưởng tích cực thì nhóm doanh nghiệp hoạt động trong lĩnh vực cảng biển lại có kết quả trái chiều.

Theo số liệu từ Tổng cục Thống kê, tổng kim ngạch xuất nhập khẩu hàng hóa trong 7 tháng đầu năm 2024 đạt mức 439,88 tỷ USD, tăng hơn 17% so với cùng kỳ năm 2023. Xuất khẩu tăng 15,7% và nhập khẩu tăng 18,5%, giúp cân bằng thương mại đạt thặng dư 14,08 tỷ USD – một điểm sáng của nền kinh tế Việt Nam.

Về mặt vận chuyển hàng hóa, trong 6 tháng đầu năm 2024, tổng khối lượng hàng qua cảng biển đạt 427,7 triệu tấn, tăng 18% so với năm trước. Riêng hàng container đạt 14,4 triệu TEU với mức tăng trưởng ấn tượng 22%.

Dữ liệu từ VietstockFinance về 23 doanh nghiệp logistics niêm yết trên các sàn chứng khoán HOSE, HNX và UPCoM cho thấy 12 doanh nghiệp ghi nhận lợi nhuận tăng trưởng. Trong khi 11 doanh nghiệp có sự sụt giảm. Nhìn chung, nhóm vận tải biển và kho vận - hậu cần có kết quả khả quan, nhưng nhóm doanh nghiệp cảng biển lại không đồng đều về hiệu quả kinh doanh.

Bất chấp hoạt động cốt lõi có sự tăng trưởng, nhiều doanh nghiệp cảng biển vẫn gặp khó khăn về lợi nhuận

Trong số 10 doanh nghiệp cảng biển lớn, có tới 6 đơn vị sụt giảm lợi nhuận so với cùng kỳ năm trước. Mặc dù doanh thu của phần lớn các doanh nghiệp này tăng trưởng đáng kể.

CTCP Gemadept (HOSE: GMD) là đơn vị chịu ảnh hưởng nặng nề nhất với mức giảm lợi nhuận lên tới 82%, dù doanh thu tăng 29%. Nguyên nhân chính của sự sụt giảm này là do lợi nhuận ròng của GMD trong quý 2/2024 không đạt được mức cao như quý 2/2023, thời điểm mà công ty có khoản lợi nhuận tài chính lớn từ việc thoái vốn Cảng Nam Hải Đình Vũ.

CTCP Cảng Sài Gòn (UPCoM: SGP) cũng nằm trong số các doanh nghiệp cảng biển sụt giảm lợi nhuận, với mức lãi ròng giảm 34%, chỉ còn 73 tỷ đồng, dù doanh thu tăng 33%. Nguyên nhân chính khiến lợi nhuận của SGP giảm mạnh đến từ chi phí quản lý tăng vọt lên gần 48 tỷ đồng. Trong khi cùng kỳ năm trước công ty được hoàn nhập hơn 10 tỷ đồng. Bên cạnh đó, chi phí dự phòng các khoản phải thu ngắn hạn khó đòi và các chi phí quản lý khác cũng gia tăng đáng kể gây áp lực lớn lên mức lợi nhuận.

Tương tự, CTCP Đầu tư và Phát triển Cảng Đình Vũ (HOSE: DVP) báo cáo doanh thu tăng 43%, đạt gần 191 tỷ đồng nhờ hoạt động cốt lõi tăng trưởng mạnh mẽ. Tuy nhiên, lợi nhuận ròng của công ty lại giảm 27%, chỉ còn 85 tỷ đồng. Nguyên nhân chính là do lãi suất tiền gửi thấp hơn so với cùng kỳ. Cùng với đó là chưa nhận được cổ tức năm 2023 từ Công ty TNHH Tiếp vận SITC Đình Vũ, trong khi cùng kỳ năm trước công ty đã nhận khoản cổ tức 60 tỷ đồng.

Một trường hợp khác là CTCP Cảng Cát Lái (HOSE: CLL) với lợi nhuận giảm hơn 20%, chỉ còn gần 20 tỷ đồng. Sự sụt giảm này phần lớn do công ty mẹ phải trích lập dự phòng khoản phải thu đối với Công ty TNHH MTV Quang Thái Hồng, với giá trị gần 3,4 tỷ đồng, ảnh hưởng đáng kể đến kết quả kinh doanh của công ty.

Ở chiều ngược lại, có 4 doanh nghiệp ghi nhận tăng trưởng lợi nhuận ròng. Trong đó nổi bật nhất là CTCP Container Việt Nam (HOSE: VSC). Công ty đạt lãi ròng 68 tỷ đồng, tăng gấp 3,4 lần so với cùng kỳ năm trước. Kết quả ấn tượng này nhờ vào sự tăng trưởng của hoạt động cốt lõi và sự giảm đáng kể của các khoản lỗ từ hoạt động tài chính.

Đáng chú ý, công ty con của VSC là CTCP Cảng Xanh Vip (UPCoM: VGR) cũng đạt mức tăng trưởng mạnh mẽ với lãi ròng gần 93 tỷ đồng, tăng gấp rưỡi so với cùng kỳ. Đây là kết quả của sản lượng container qua cảng gia tăng, trong khi chi phí khấu hao và chi phí sửa chữa lớn đều giảm, giúp cải thiện đáng kể hiệu quả kinh doanh của công ty.

Nhóm vận tải biển “bội thu”

Nhóm vận tải biển đang có một "mùa bội thu" khi hầu hết các doanh nghiệp trong ngành đều có mức tăng trưởng lợi nhuận ấn tượng. Dẫn đầu là CTCP Vận tải Biển Việt Nam (HOSE: VOS) với lãi ròng gấp hơn 243 lần so với cùng kỳ năm trước. Đây là một trường hợp đặc biệt khi VOS vẫn lỗ gộp nhưng cuối cùng lại đạt mức lợi nhuận ròng tăng trưởng mạnh nhất trong ngành, nhờ vào thương vụ bán tàu Đại Minh giúp công ty thu về khoảng 400 tỷ đồng.

Một doanh nghiệp khác trong nhóm này là CTCP Logistics Vicem (HOSE: HTV) ghi nhận lãi ròng tăng 69%, đạt gần 4 tỷ đồng. Trong kỳ, công ty đã được hưởng lợi từ sự gia tăng các nguồn hàng vận chuyển, giúp sản lượng và doanh thu vận tải tăng lên. Đồng thời, việc cắt giảm một số chi phí đã giúp giảm giá vốn, từ đó cải thiện lợi nhuận.

CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) cũng không ngoại lệ. Với mức lãi ròng gần 111 tỷ đồng, đơn vị tăng 15% và đạt mức lãi cao nhất trong 5 quý vừa qua. Công ty giải thích rằng lợi nhuận tăng lên nhờ việc đưa thêm tàu Hải An Alfa và Hải An Beta vào khai thác, mở rộng các tuyến vận tải nội địa như Nghi Sơn, Chân Mây, Long An và các tuyến quốc tế đến Singapore, Malaysia, Ấn Độ. Ngoài ra, giá cước vận tải bình quân và sản lượng vận tải cũng tăng, góp phần thúc đẩy doanh thu và lợi nhuận.

Tổng CTCP Đường sông Miền Nam (UPCoM: SWC) có mức lãi ròng tăng 12%, đạt hơn 62 tỷ đồng, tiếp tục củng cố đà phát triển tích cực của nhóm vận tải biển.

Trong nhóm các doanh nghiệp sụt giảm lợi nhuận, CTCP Vận tải Xăng dầu Vipco (HOSE: VIP) đứng đầu với mức lãi ròng giảm 31%, chỉ còn hơn 24 tỷ đồng. Nguyên nhân chính là do lãi suất tiền gửi ngân hàng thấp hơn so với cùng kỳ. Bên cạnh đó là chi phí quản lý tăng lên, gây áp lực lớn lên kết quả kinh doanh.

Tương tự, Tổng CTCP Vận tải Dầu khí (HOSE: PVT) báo cáo lãi ròng giảm 3%, còn hơn 287 tỷ đồng, mặc dù doanh thu tăng mạnh 41%, đạt gần 3.000 tỷ đồng. PVT phải chịu khoản lỗ khác lên tới 63 tỷ đồng, trong khi cùng kỳ năm trước công ty ghi nhận lãi 57 tỷ đồng từ các khoản này. Đặc biệt, hoạt động tài chính của công ty cũng kém hiệu quả, góp phần khiến lợi nhuận giảm sút so với cùng kỳ.

Nhóm kho bãi - hậu cần đa phần tăng trưởng

Nhóm kho bãi - hậu cần có kết quả kinh doanh tích cực khi phần lớn các doanh nghiệp trong nhóm này có sự tăng trưởng. Cụ thể, 4 trong số 6 doanh nghiệp đã tăng trưởng lợi nhuận trong kỳ, chỉ có hai trường hợp giảm lợi nhuận.

Dẫn đầu là CTCP Transimex (HOSE: TMS) với mức tăng trưởng lãi ròng ấn tượng 66%, đạt hơn 43 tỷ đồng. Kết quả này chủ yếu nhờ vào sự tăng trưởng mạnh mẽ của hoạt động cốt lõi và khoản lợi nhuận đáng kể từ các liên doanh, liên kết.

Hai doanh nghiệp khác cũng có mức tăng trưởng lãi ròng 19% là CTCP Đại lý Giao nhận Vận tải Xếp dỡ Tân Cảng (HOSE: TCL) và CTCP Kho Vận Tân Cảng (UPCoM: TCW). Đáng chú ý, TCL còn thiết lập kỷ lục mới về lãi ròng kể từ khi niêm yết vào tháng 12/2009, điều này thể hiện được sự ổn định và tăng trưởng bền vững của công ty.

Trong số hai doanh nghiệp có lợi nhuận suy giảm, CTCP Đại lý Vận tải SAFI (HOSE: SFI) chịu ảnh hưởng từ sự sụt giảm trong doanh thu tài chính, dẫn đến lãi ròng giảm 22%, chỉ còn hơn 22 tỷ đồng. Tình trạng này được lý giải là do sự thu hẹp các khoản lãi từ các hoạt động đầu tư tài chính, ảnh hưởng đáng kể đến lợi nhuận tổng thể của công ty.

Tương tự, CTCP ICD Tân Cảng - Long Bình (HOSE: ILB) ghi nhận lãi ròng giảm 18%, chỉ còn 19 tỷ đồng. Công ty gặp nhiều khó khăn trong khai thác dịch vụ kho bãi, với nhu cầu thuê kho giảm sút đáng kể. Nhu cầu lưu trữ kho của một số mặt hàng chủ lực cũng ở mức thấp. Bên cạnh đó, nhiều khách hàng lớn đã giảm diện tích thuê kho do khó khăn trong kinh doanh, đồng thời chuyển sang xuất khẩu trực tiếp tại cảng để tiết kiệm chi phí, gây ảnh hưởng tiêu cực đến hoạt động của ILB.

Đa số vượt hơn nửa chặng đường lợi nhuận năm

Kết thúc 6 tháng đầu năm 2024, phần lớn các doanh nghiệp trong ngành logistics đã vượt qua hơn nửa chặng đường kế hoạch về doanh thu và lợi nhuận. Một số doanh nghiệp như VOS, VGR, PVT, GMD, SGP, SFI, và VSC đã có những bước đột phá ấn tượng.

Đặc biệt, kết quả kinh doanh quý 2 bùng nổ đã giúp CTCP Vận tải Biển Việt Nam (VOS) đạt lãi lũy kế hơn 427 tỷ đồng, vượt 32% kế hoạch năm. Mặc dù lợi nhuận giảm mạnh trong quý 2, CTCP Gemadept (GMD) vẫn hoàn thành 72% mục tiêu lợi nhuận năm nhờ đã chủ động dự trù các kịch bản cho năm 2024, bao gồm việc giảm lợi nhuận từ thoái vốn công ty con.

Ngược lại, một số doanh nghiệp vẫn chưa đạt được một nửa kế hoạch lợi nhuận, bao gồm CTCP Cảng Cát Lái (CLL), CTCP Logistics Vicem (HTV), và CTCP Transimex (TMS). Đáng chú ý, TMS chỉ mới thực hiện được 22% kế hoạch năm, do công ty đã đặt ra mục tiêu tham vọng với 419 tỷ đồng lãi trước thuế cho năm 2024, gấp đôi so với kết quả năm 2023.

Trên đà khởi sắc

Trong nửa cuối năm 2024, một số công ty chứng khoán dự đoán ngành logistics sẽ tiếp tục trên đà khởi sắc, hưởng lợi từ sự phục hồi thương mại toàn cầu. Bộ phận phân tích của Công ty Chứng khoán ACB (ACBS Research) nhận định rằng bức tranh ngành logistics trong nửa đầu năm khá tích cực nhờ sự phục hồi của hoạt động thương mại. Tuy nhiên, những rủi ro từ các cuộc xung đột địa chính trị đang leo thang có thể gây áp lực lên chuỗi cung ứng và gia tăng chi phí vận tải biển, trở thành những yếu tố quan trọng cần theo dõi trong phần còn lại của năm 2024.

Theo ACBS Research, các chỉ số vận tải đã bắt đầu có dấu hiệu tăng trở lại. Điển hình như chỉ số container quốc tế của Drewry (Drewry World Container Index), chỉ số vận chuyển container toàn cầu (Freightos Baltic Index), và chỉ số giá thuê tàu container (Harper Petersen Charter Rates Index) đều cho thấy sự cải thiện rõ rệt. Bên cạnh đó, sự phục hồi mạnh mẽ của xuất nhập khẩu cũng dự kiến sẽ thúc đẩy sự phát triển không chỉ của vận tải biển mà còn của vận tải hàng không, tạo động lực cho toàn ngành logistics tiếp tục khởi sắc trong thời gian tới.

Theo báo cáo của bộ phận phân tích Công ty Chứng khoán KB Việt Nam (KBSV Research) phát hành vào cuối tháng 6/2024, sản lượng hàng hóa qua các cảng biển trên toàn quốc dự kiến sẽ tiếp tục duy trì đà tăng trưởng tích cực trong nửa cuối năm. Cụ thể, KBSV dự đoán sản lượng hàng hóa thông qua cảng biển trong năm nay sẽ tăng từ 7 - 9% so với năm 2023, nhờ vào những triển vọng khả quan của hoạt động xuất nhập khẩu, vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục duy trì ở mức cao, và tiến độ hoàn thiện các dự án nâng cấp cảng biển cùng cơ sở hạ tầng liên quan.

Ngoài ra, KBSV Research đã điều chỉnh đánh giá đối với các doanh nghiệp vận tải biển từ mức trung lập sang tích cực cho nửa cuối năm 2024. Nguyên nhân của sự điều chỉnh này là do giá cước vận tải biển dự kiến sẽ tiếp tục duy trì ở mức cao, khi nhu cầu sử dụng tàu biển tăng lên cùng với nguy cơ thiếu container rỗng trở nên rõ rệt hơn. Bên cạnh đó, xu hướng tích trữ hàng hóa gia tăng nhằm tránh nguy cơ giá vận tải biển leo thang và nguy cơ đứt gãy chuỗi cung ứng ngày càng nghiêm trọng cũng là những yếu tố thúc đẩy sự tăng trưởng sản lượng vận tải biển trong thời gian tới.

Nguồn: https://vietstock.vn/2024/09/doanh-nghiep-logistics-tren-da-khoi-sac-737-1223348.htm

ngành vận tải hàng hóa hàng không tại Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong năm 2026

Việc áp đặt mức thuế bổ sung 10% đối với hàng hóa Trung Quốc (Danh mục 3 và 4A) dưới thời chính quyền Trump là vi phạm quy trình hành chính, mở đường cho các khiếu nại pháp...

Đây là nhóm sân bay đóng vai trò trung tâm trung chuyển hành khách và hàng hóa quy mô quốc tế.

ACV vừa có văn bản gửi Bộ Xây dựng, UBND TP.HCM và UBND tỉnh Đồng Nai đề nghị xem xét phương án bố trí các tuyến đường sắt trong phạm vi Cảng hàng không quốc tế Long Thành.

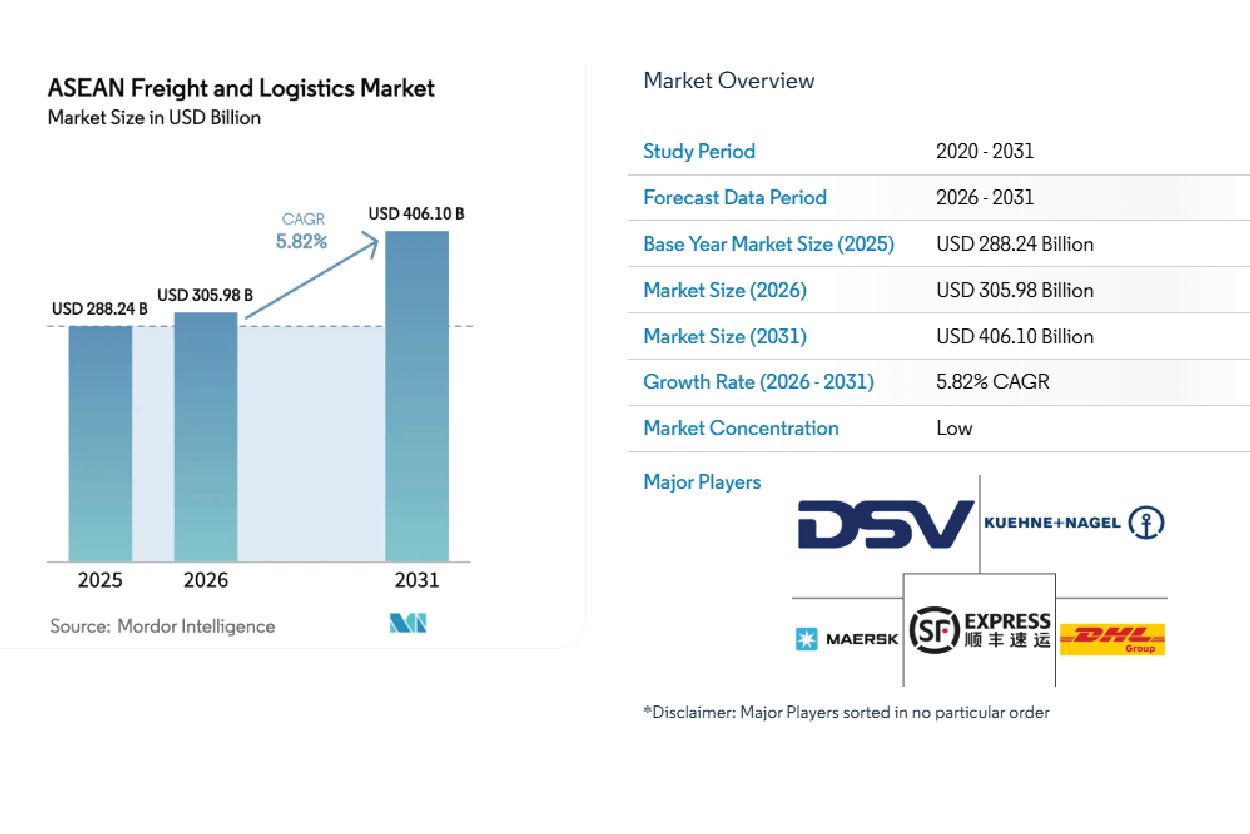

quy mô thị trường vận tải và logistics ASEAN đạt 288,24 tỷ USD vào năm 2025, 305,98 tỷ USD vào năm 2026 và 406,10 tỷ USD vào năm 2031, với tốc độ tăng trưởng kép hàng năm...

Thiếu hụt nhiên liệu dần phát triển thành một rào cản mang tính cấu trúc đối với các hoạt động vận tải hàng không toàn cầu.

ASEAN+3 hiện là thị trường lớn nhất thế giới, chiếm 28% tổng nhu cầu cuối cùng toàn cầu.

Thế giới đang đứng trước kịch bản tồi tệ nếu khủng hoảng kéo dài đến giữa năm 2026: dự kiến có thêm 9,1 triệu người tại châu Á rơi vào tình trạng mất an ninh lương thực cấp...

Dưới tác động trực tiếp từ giá dầu Jet A-1 chạm ngưỡng kỷ lục gần 200 USD/thùng (tăng vọt từ mức 95 USD hồi đầu năm), hơn 60% các hãng hàng không quốc tế đã kích hoạt lộ trình...

IATA vừa công bố báo cáo "Xu hướng Công nghệ Hàng không 2026", xác nhận sự dịch chuyển mạnh mẽ từ nhận thức sang hành động thực tế.