Theo nghiên cứu từ Savills, thị trường kho lạnh đang là một trong những lựa chọn hấp dẫn cho các nhà đầu tư khi thu hút 4,9 tỷ USD nguồn vốn đầu tư trên quy mô toàn cầu.

Trong báo cáo Bật động sản kho lạnh Châu Á – Thái Bình Dương mới đây của Savills cho thấy: thị trường bất động sản kho lạnh tuy chỉ chiếm 11,4% số lượng giao dịch bất động sản công nghiệp, nhưng lĩnh vực này đã ghi nhận tốc độ tăng trưởng 29,6% trong giai đoạn 2017 -2022, dẫn đầu về tốc độc trong các hình thức bất động sản công nghiệp khác.

Lý giải cho động lực tăng trưởng chính của bất động sản kho lạnh từ tăng trưởng thu nhập hô gia đình, gia tăng dân số thành thị và tầng lớp trung lưu, thói quen của người tiêu dùng thay đổi.

Cụ thể, thói quen mua sắm của người tiêu dùng đã dần chuyển dịch sang thực phẩm tươi sống với chất lượng cao khi thu nhập tăng. Thói quen cũ như mua sắm tại chợ truyền thống đã chuyển thành việc đi tới siêu thị và lựa chọn đa dạng các loại thực phẩm và bảo quản.

Một động lực khác là thương mại điện tử, theo ông Thomas Rooney – Quản lý cấp cao về dịch vụ công nghiệp tại Savills: “Trong đại dịch, thương mại điện tử và mua sắm hàng hóa thiết yếu trực tuyến đã trở nên bùng nổ với tỷ lệ thâm nhập của thương mại điện tử trung bình trên toàn cầu đạt 22%. Đáng chú ý, Trung Quốc và Hàn Quốc là hai quốc gia có tỷ lệ thâm nhập của thương mại điện tử cao nhất thế giới, với 27%. Tại các thị trường mới nổi như khối Đông Nam Á, nhóm khách hàng tiêu dùng chính đa số là nhóm dân số trẻ, được kỳ vọng sẽ đạt tốc độ tăng trưởng về tỷ lệ thâm nhập thương mại điện tử khoảng 17% trong giai đoạn 2022 – 2026”

Ngoài ra, đại dịch cũng đã thúc đẩy nhu cầu về dự trữ vác xin, dược phẩm, các sản phẩm y tế khác. Với thị trường Châu Á – Thái Bình Dương là thị trường mới phát triển, một vài nước nổi bật như: Trung Quốc, Ấn Độ, Nhật Bản, Hàn Quốc, Úc. Trong đó, Ấn Độ có tổng dung tích kho lạnh lớn nhất toàn cầu với 150 triệu m3, tiếp theo là Trung Quốc với 105 triệu m3, Nhật Bản với 38 triệu m3, theo báo cáo từ GCCA (Liên minh chuỗi lạnh toàn cầu)

Dẫu vậy, nguồn cung vẫn chưa đáp ứng được nhu cầu, theo báo cáo từ Savills bình quân thể tích kho lạnh sẵn có/đầu người tại các thị trường chính của Châu Á ở mức 0,03 – 0,5m3 năm 2018. Con số này thấp hơn rất nhiều nếu so với thị trường Mỹ hoặc Ảnh khi lần lượt ở mức 0,49 m3 và 0,44 m3.

Để tương đương với thị trường Mỹ và Anh, lượng thể tích kho mà thị trường Châu Á – Thái Bình Dương cần bù thêm là 325 triệu m3. Hiện tại, nguồn cung kho lạnh tại thị trường này vẫn ở quy mô nhỏ so với thị trường phát triển (Mỹ, Anh, Úc) ở mức 100 000 m3 , dung tích trung bình của thị trường kho lạnh tại Ấn Độ ở mức 15 000 – 25 000 m3.

Theo dự báo, sự thiếu hụt nguồn cung sẽ duy trì trong ngắn hạn và trung hạn, đồng nghĩa với việc tỷ lệ lấp đầy của kho lạnh sẽ cao hơn, giá thuê tăng, tạo ra các cơ hội đầu tư hấp dẫn.

Đối với Việt Nam, báo cáo của Savills cho biết doanh thu ngành thực phẩm tươi sống tăng 6,3% trong giai đoạn 2020 – 2022, tương đương mức 40,4 tỷ USD lên 45,7 tỷ USD.

Thêm vào đó, ngành thương mại điện tử của Việt Nam cũng có mức tăng trưởng nhanh từ 2017 – 2022 với mức 21,5%, kéo theo các dịch vụ bổ trợ. Chẳng hạn như vận chuyển đồ ăn trực tuyến có tốc độ tăng trưởng 5,5% từ 2020 – 2022.

Thị trường kho lạnh của Việt Nam cũng giống như các thị trường khác tại Châu Á – Thái Bình Dương đang phát triển với quy mô nhỏ, tính tới năm 2022 có 40 dự án với tổng diện tích 460,000m2. Thị trường miền Nam ghi nhận sự tăng trưởng năng động hơn xuất phát từ nhu cầu với các ngành thực phẩm, hải sản, chế phẩm bán lẻ. Đặc điểm chính của thị trường kho lạnh Việt Nam là tập trung tại thành phố lớn.

Nguồn cung kho lạnh chủ yếu tập trung tại TP HCM, Bình Dương, Long An, Đồng Nai khi chiếm đến 87% nguồn cung cả nước. Đối với thị trường miền Bắc, những thị trường chính gồm: Hà Nội, Bắc Ninh, Hưng Yên đã tăng đáng kể nguồn cung trong thời gian gần đây nhưng tỷ trọng còn khá nhỏ so với thị trường miền Nam.

Về giá thuê kho lạnh, TP HCM hiện có mức giá cao gần gấp đôi so với các thị trường khác do cơ sở vật chất tốt hơn, đa dạng dịch vụ giá trị gia tăng.

“Giá thuê kho lạnh trung bình của Việt Nam hiện từ 22 USD/tấn/tháng (Bắc Ninh) tới 50 USD/tấn/tháng (TP HCM), các doanh nghiệp nội địa nắm phần lớn nguồn cung kho lạnh với những cái tên nổi bật như: An Việt, Phan Duy, Hùng Vương, ABA Cool Trans. Một số doanh nghiệp nước ngoài như Lineage Logistics, SK Logistics, Lotte Logistics đang tích cực đầu tư hệ thống lưu trữ riêng tại Việt Nam. Nhưng vẫn còn đó tình trạng cung chưa đáp ứng nhu cầu”.

Tỷ lệ lấp đầy kho lạnh hiện ở mức 88% tính tới hết năm 2022, đặc biệt một số thị trường như TP HCM, Bình Dương, Long An, Bắc Ninh có tỷ lệ lấp đầy trên 90%.

Đánh giá về tiềm năng phát triển của thị trường kho lạnh, ông Rooney có chú ý một số đặc điểm chính như sau:

“Các nhà đầu tư cũng cần xác định được các rủi ro như nhiều vấn đề có thể xảy ra trong quá trình vận hành, biến động kinh tế và giảm lợi suất để tận dung tốt hơn các cơ hội mà phân khúc kho lạnh đem lại. Dựa trên kinh nghiệm hỗ trợ các khách thuê và chủ đầu tư trong chuỗi cung ứng lạnh, tôi tin rằng các kho lạnh được đầu tư bài bản, thiết kế tốt, sở hữu vị trí đắc địa và tối ưu hóa chi phí vận hành sẽ vượt trội hơn các đối thủ cạnh tranh thông thường, từ đó thu hút thêm giao dịch cũng như đầu tư từ các doanh nghiệp lớn hơn trong tương lai”, ông Rooney bổ sung thêm.

Nguồn: https://dangcongsan.vn/cung-ban-luan/bat-dong-san-kho-lanh-co-hoi-dau-tu-trong-nganh-cong-nghiep-luu-tru-va-logistics-642171.html

Chúng tôi thường xuyên cập nhật các thông tin quan trọng mới nhất về thị trường Logistics nói chung và Logistics Hàng không nói riêng định kỳ hàng tuần trên website của ALS.

Quý bạn đọc có thể tham khảo thêm tại: https://als.com.vn/tin-tuc/thi-truong-logistics

Đọc thêm: Bản tin logistics hàng không số 20 (Mới nhất)

ngành vận tải hàng hóa hàng không tại Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong năm 2026

Việc áp đặt mức thuế bổ sung 10% đối với hàng hóa Trung Quốc (Danh mục 3 và 4A) dưới thời chính quyền Trump là vi phạm quy trình hành chính, mở đường cho các khiếu nại pháp...

Đây là nhóm sân bay đóng vai trò trung tâm trung chuyển hành khách và hàng hóa quy mô quốc tế.

ACV vừa có văn bản gửi Bộ Xây dựng, UBND TP.HCM và UBND tỉnh Đồng Nai đề nghị xem xét phương án bố trí các tuyến đường sắt trong phạm vi Cảng hàng không quốc tế Long Thành.

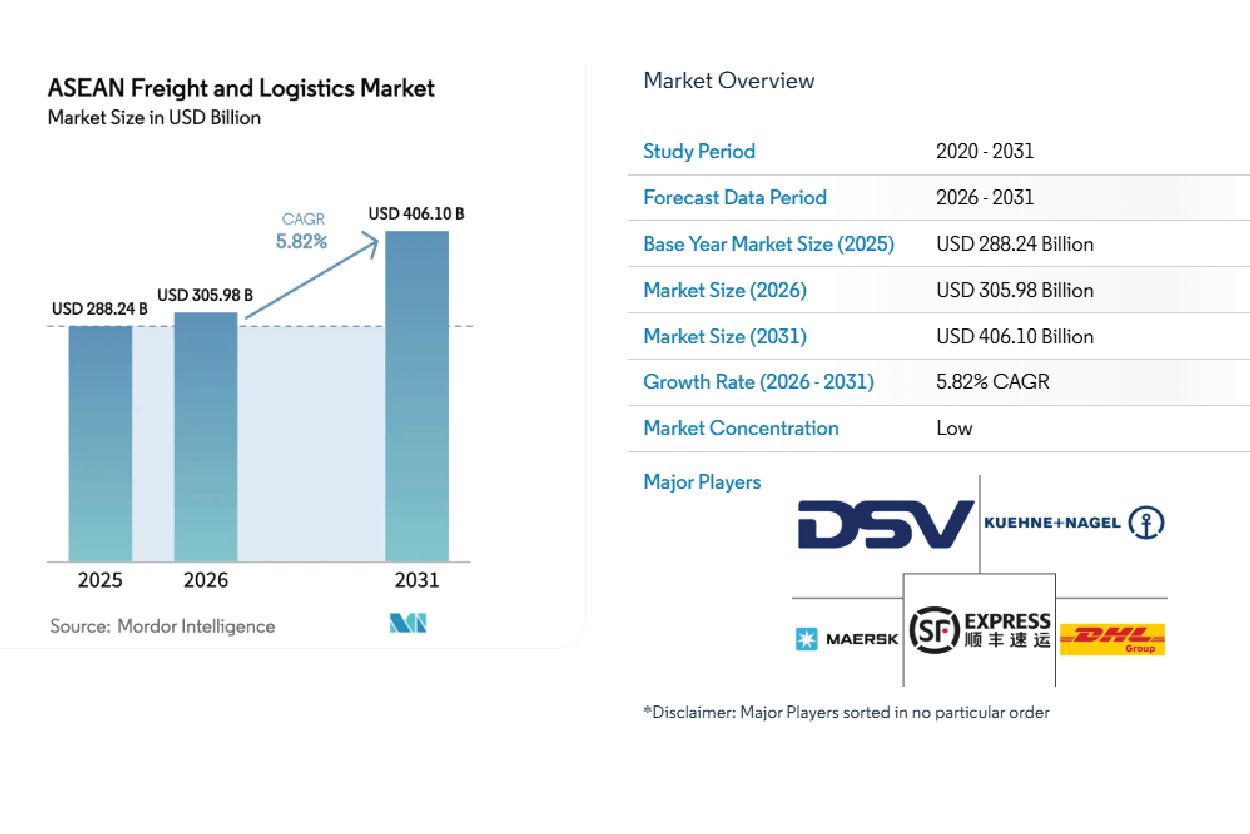

quy mô thị trường vận tải và logistics ASEAN đạt 288,24 tỷ USD vào năm 2025, 305,98 tỷ USD vào năm 2026 và 406,10 tỷ USD vào năm 2031, với tốc độ tăng trưởng kép hàng năm...

Thiếu hụt nhiên liệu dần phát triển thành một rào cản mang tính cấu trúc đối với các hoạt động vận tải hàng không toàn cầu.

ASEAN+3 hiện là thị trường lớn nhất thế giới, chiếm 28% tổng nhu cầu cuối cùng toàn cầu.

Thế giới đang đứng trước kịch bản tồi tệ nếu khủng hoảng kéo dài đến giữa năm 2026: dự kiến có thêm 9,1 triệu người tại châu Á rơi vào tình trạng mất an ninh lương thực cấp...

Dưới tác động trực tiếp từ giá dầu Jet A-1 chạm ngưỡng kỷ lục gần 200 USD/thùng (tăng vọt từ mức 95 USD hồi đầu năm), hơn 60% các hãng hàng không quốc tế đã kích hoạt lộ trình...

IATA vừa công bố báo cáo "Xu hướng Công nghệ Hàng không 2026", xác nhận sự dịch chuyển mạnh mẽ từ nhận thức sang hành động thực tế.