Tại sao năm 2025 ghi nhận mặt bằng giá ổn định hơn sau đỉnh cao biến động 2024?

Thị trường vận tải hàng không toàn cầu đang trải qua giai đoạn chuyển giao quan trọng từ trạng thái biến động cực đoan năm 2024 sang chu kỳ ổn định mới trong năm 2025. Dữ liệu thực tế cho thấy, sau khi chạm đỉnh gần $3.0/kg vào cuối năm 2024, giá cước đã hạ nhiệt và duy trì biên độ ổn định hơn nhờ sự hồi phục của năng lực vận tải hành khách.

Nhìn lại năm 2024, thị trường hàng không đã phải đối mặt với một loạt "cú sốc" liên hoàn. Đường biểu diễn (màu xanh) cho thấy sự gia tăng đột biến về giá bắt đầu từ quý II/2024, với mức cước trung bình vọt lên trên $2.5/kg. Nguyên nhân cốt lõi đến từ cuộc khủng hoảng tại Biển Đỏ, khiến chuỗi cung ứng đường biển bị đứt gãy nghiêm trọng. Hàng loạt chủ hàng đã buộc phải chuyển dịch phương thức vận tải (Sea-to-Air) để kịp tiến độ hàng mùa vụ, đẩy nhu cầu tải bay tăng vọt 13% trong khi nguồn cung chỉ tăng 3% (theo dữ liệu từ Xeneta).

Đặc biệt, quý IV/2024 chứng kiến "cơn sốt" giá cước khi thương mại điện tử xuyên biên giới từ Trung Quốc (như Temu, Shein) bùng nổ, chiếm dụng tới 30-40% tải bay trên một số tuyến trọng điểm Á - Mỹ. Điều này giải thích cho cột mốc đỉnh điểm vào tháng 11/2024 khi giá cước tiệm cận ngưỡng $3.0/kg, mức cao nhất kể từ sau đại dịch.

Bước sang năm 2025, biểu đồ (màu tím hồng) phản ánh một sắc thái hoàn toàn khác: Sự ổn định. Giá cước bắt đầu năm ở mức $2.3/kg và duy trì ổn định quanh ngưỡng $2.1 - $2.4/kg. Sự "hạ nhiệt" này không phải do nhu cầu suy yếu — thực tế IATA dự báo khối lượng hàng hóa vẫn tăng 5.8% trong năm 2025 — mà là nhờ sự trở lại mạnh mẽ của năng lực cung ứng. Việc khôi phục hoàn toàn các đường bay hành khách quốc tế đã giải phóng một lượng lớn belly cargo (hàng hóa trong bụng máy bay hành khách), giúp cân bằng cán cân cung - cầu.

Nguyên nhân do đâu?

Sự khác biệt giữa hai năm nằm ở tính chất của nguồn cung và hành vi của chủ hàng:

Biến động và ảnh hưởng tới thị trường

Mặc dù giá cước năm 2025 thấp hơn đỉnh điểm năm 2024, nhưng mặt bằng giá này vẫn cao hơn khoảng 15-20% so với mức trung bình trước dịch. Điều này tạo ra một áp lực chi phí mới cho các bên liên quan:

Đối với Shipper: Chi phí logistics được dự báo sẽ đi ngang nhưng khó có thể quay lại mức rẻ như trước.

Đối với Forwarder: Biên lợi nhuận sẽ bị thắt chặt do tính minh bạch của thị trường tăng lên và giá cước giao ngay (spot rate) ít biến động hơn, buộc họ phải cạnh tranh bằng giá trị gia tăng thay vì chênh lệch giá.

Từ những số liệu thực tế trên, các doanh nghiệp xuất khẩu cần đặc biệt lưu ý đến các quy định về EU ETS (Hệ thống trao đổi hạn ngạch khí thải của EU) bắt đầu áp dụng nghiêm ngặt hơn từ năm 2026, điều này có thể dẫn đến các khoản phụ phí xanh (Green Surcharges) làm tăng giá cước thực tế.

ngành vận tải hàng hóa hàng không tại Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong năm 2026

Việc áp đặt mức thuế bổ sung 10% đối với hàng hóa Trung Quốc (Danh mục 3 và 4A) dưới thời chính quyền Trump là vi phạm quy trình hành chính, mở đường cho các khiếu nại pháp...

Đây là nhóm sân bay đóng vai trò trung tâm trung chuyển hành khách và hàng hóa quy mô quốc tế.

ACV vừa có văn bản gửi Bộ Xây dựng, UBND TP.HCM và UBND tỉnh Đồng Nai đề nghị xem xét phương án bố trí các tuyến đường sắt trong phạm vi Cảng hàng không quốc tế Long Thành.

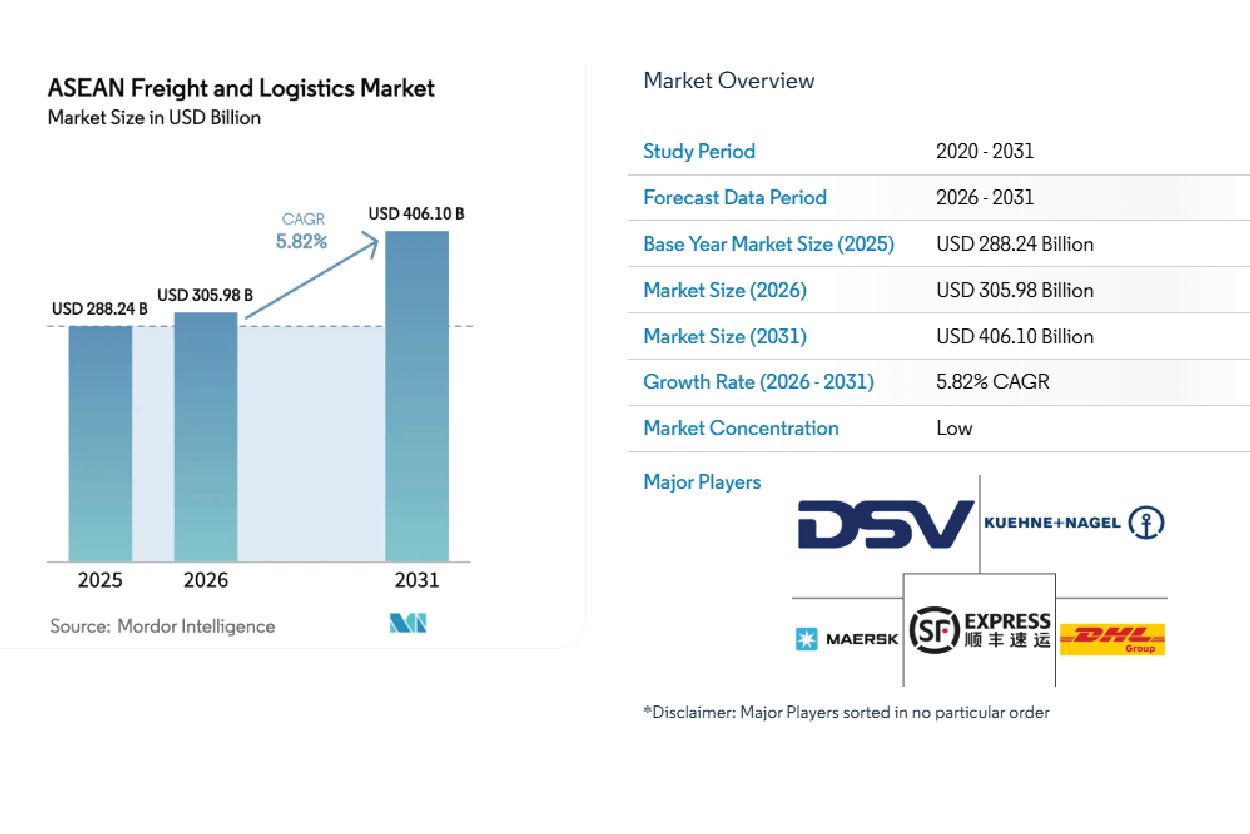

quy mô thị trường vận tải và logistics ASEAN đạt 288,24 tỷ USD vào năm 2025, 305,98 tỷ USD vào năm 2026 và 406,10 tỷ USD vào năm 2031, với tốc độ tăng trưởng kép hàng năm...

Thiếu hụt nhiên liệu dần phát triển thành một rào cản mang tính cấu trúc đối với các hoạt động vận tải hàng không toàn cầu.

ASEAN+3 hiện là thị trường lớn nhất thế giới, chiếm 28% tổng nhu cầu cuối cùng toàn cầu.

Thế giới đang đứng trước kịch bản tồi tệ nếu khủng hoảng kéo dài đến giữa năm 2026: dự kiến có thêm 9,1 triệu người tại châu Á rơi vào tình trạng mất an ninh lương thực cấp...

Dưới tác động trực tiếp từ giá dầu Jet A-1 chạm ngưỡng kỷ lục gần 200 USD/thùng (tăng vọt từ mức 95 USD hồi đầu năm), hơn 60% các hãng hàng không quốc tế đã kích hoạt lộ trình...

IATA vừa công bố báo cáo "Xu hướng Công nghệ Hàng không 2026", xác nhận sự dịch chuyển mạnh mẽ từ nhận thức sang hành động thực tế.