Số liệu cả tháng 8 cho thấy một sự thay đổi có tính cấu trúc trong dòng chảy thương mại hàng hóa hàng không xuất khẩu từ Trung Quốc và Hồng Kông (China/HK). Đã có sự dịch chuyển rõ rệt từ thị trường China/HK – Mỹ sang China/HK – châu Âu, khi những tác động từ chính sách thương mại và thuế quan mới của Mỹ trong năm nay tiếp tục lan rộng trên toàn cầu.

Theo số liệu và phân tích mới nhất của WorldACD Market Data:

Những con số này củng cố cho các báo cáo từ nhiều nguồn khác nhau về việc năng lực vận tải bằng freighter (máy bay hàng hóa chuyên dụng) đang được dịch chuyển khỏi tuyến China/HK – Mỹ sang các thị trường khác, đặc biệt là China/HK – châu Âu, nhằm thích ứng với các thay đổi trong quy định “de minimis” của Mỹ áp dụng cho China/HK, cùng với mức thuế cao hơn.

Về giá cước:

Xét theo từng khu vực:

So với năm ngoái:

Mặc dù năm nay đầy biến động về địa chính trị và thương mại, sản lượng hàng hóa toàn cầu, đặc biệt là từ châu Á – Thái Bình Dương, vẫn ghi nhận tăng trưởng YoY trong mọi tháng của năm 2025, tiếp nối xu hướng tăng trưởng nhu cầu từ năm 2024, nhưng với tốc độ chậm hơn.

Tính từ đầu năm (YtD): sản lượng toàn cầu tăng +3% YoY, trong đó riêng châu Á – Thái Bình Dương tăng +7% YoY.

So sánh cùng kỳ năm ngoái: mức tăng trưởng YtD đạt +12% toàn cầu và +18% từ châu Á – Thái Bình Dương.

Tuy nhiên, bức tranh về giá cước lại khác:

Mặc dù tình hình thuế nhập khẩu Mỹ đã trở nên rõ ràng hơn với nhiều quốc gia (sau khi đạt được các thỏa thuận mới với Mỹ), hai thông báo mới của Mỹ trong những tuần gần đây dự kiến sẽ có tác động lớn đến dòng chảy hàng hóa hàng không:

Nguồn: WorldACD

𝐀𝐋𝐒 – 𝐓𝐡𝐞 𝐋𝐞𝐚𝐝𝐢𝐧𝐠 𝐨𝐟 𝐀𝐯𝐢𝐚𝐭𝐢𝐨𝐧 𝐋𝐨𝐠𝐢𝐬𝐭𝐢𝐜𝐬

ngành vận tải hàng hóa hàng không tại Việt Nam tiếp tục duy trì đà tăng trưởng ấn tượng trong năm 2026

Việc áp đặt mức thuế bổ sung 10% đối với hàng hóa Trung Quốc (Danh mục 3 và 4A) dưới thời chính quyền Trump là vi phạm quy trình hành chính, mở đường cho các khiếu nại pháp...

Đây là nhóm sân bay đóng vai trò trung tâm trung chuyển hành khách và hàng hóa quy mô quốc tế.

ACV vừa có văn bản gửi Bộ Xây dựng, UBND TP.HCM và UBND tỉnh Đồng Nai đề nghị xem xét phương án bố trí các tuyến đường sắt trong phạm vi Cảng hàng không quốc tế Long Thành.

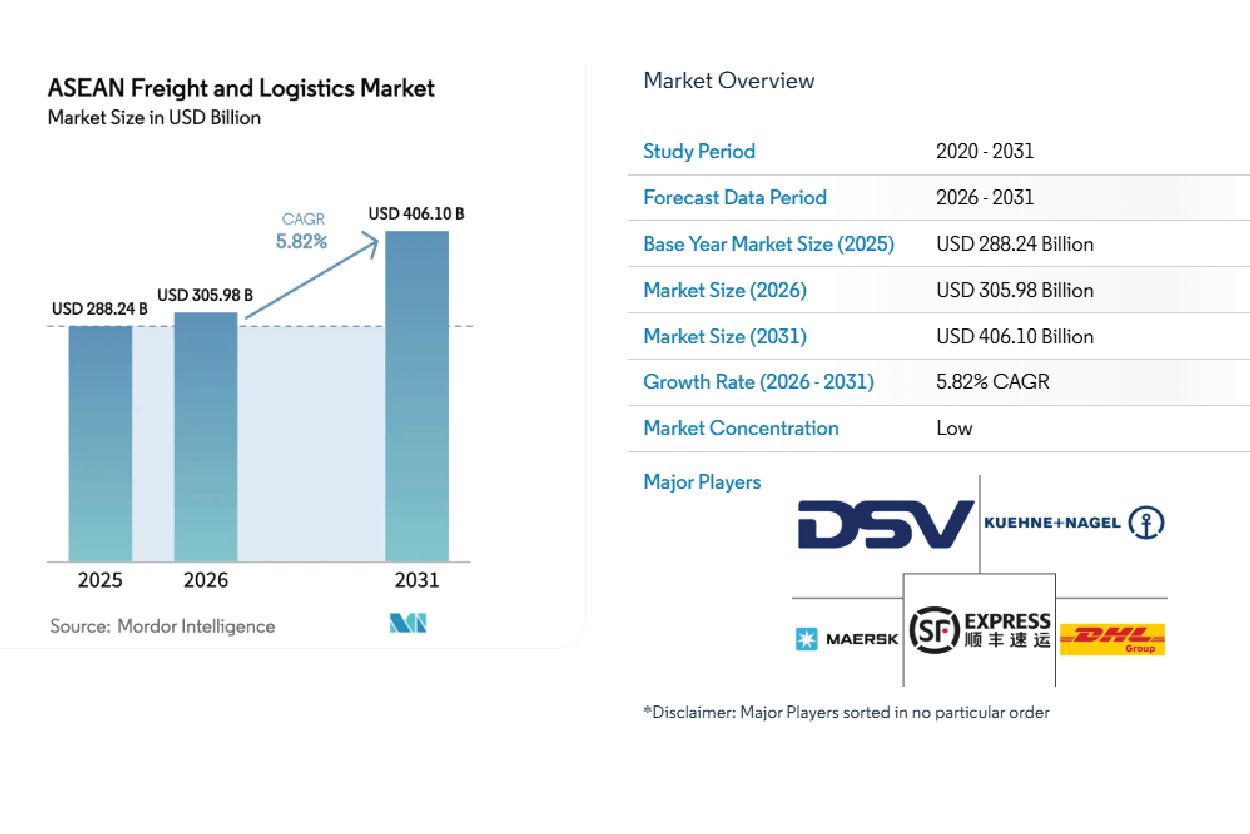

quy mô thị trường vận tải và logistics ASEAN đạt 288,24 tỷ USD vào năm 2025, 305,98 tỷ USD vào năm 2026 và 406,10 tỷ USD vào năm 2031, với tốc độ tăng trưởng kép hàng năm...

Thiếu hụt nhiên liệu dần phát triển thành một rào cản mang tính cấu trúc đối với các hoạt động vận tải hàng không toàn cầu.

ASEAN+3 hiện là thị trường lớn nhất thế giới, chiếm 28% tổng nhu cầu cuối cùng toàn cầu.

Thế giới đang đứng trước kịch bản tồi tệ nếu khủng hoảng kéo dài đến giữa năm 2026: dự kiến có thêm 9,1 triệu người tại châu Á rơi vào tình trạng mất an ninh lương thực cấp...

Dưới tác động trực tiếp từ giá dầu Jet A-1 chạm ngưỡng kỷ lục gần 200 USD/thùng (tăng vọt từ mức 95 USD hồi đầu năm), hơn 60% các hãng hàng không quốc tế đã kích hoạt lộ trình...

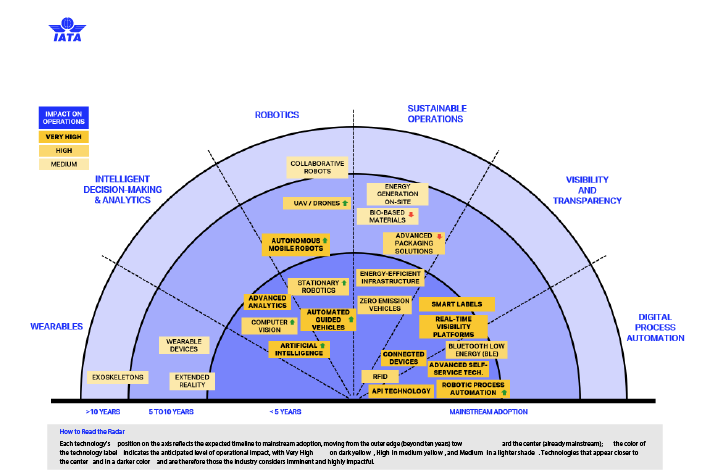

IATA vừa công bố báo cáo "Xu hướng Công nghệ Hàng không 2026", xác nhận sự dịch chuyển mạnh mẽ từ nhận thức sang hành động thực tế.